Dólar 2026: proyectan que el techo de la banda cambiaria podría rozar los $2.000

Claudia

Economia21/12/2025El nuevo esquema de ajuste por inflación (IPC T-2) elevará el techo del dólar oficial según la velocidad de los precios

El BCRA busca eliminar los seguros de liquidez, que implican una deuda latente de $17 billones. Si los recomprara todos, emitiría entre $180.000 millones y $300.000 millones. En la City esperan que, luego, el Tesoro ofrezca algún tipo de canje de bonos para los bancos u otra garantía.

Economia17/07/2024 Claudia

Claudia

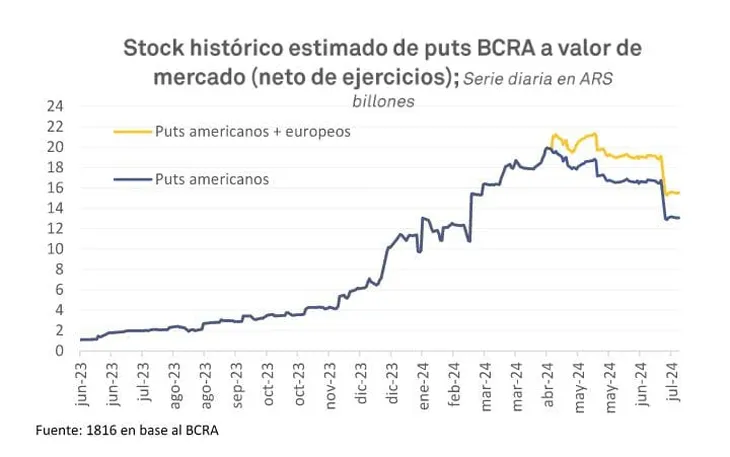

El Banco Central comenzó esta mañana la operación con la que, sostiene, cerrará la última canilla de emisión monetaria: la recompra de los seguros de liquidez sobre títulos públicos, conocidos como puts, que el propio BCRA les había vendido a los bancos para que aceptaran financiar al Tesoro. En el mercado hay dudas sobre qué movimientos habrá en la curva de deuda en pesos una vez que los bancos se queden en su poder con una montaña de $17 billones de títulos (en su mayoría largos) no asegurados. Tanto en las entidades financieras como entre los analistas ya hay quienes esperan que el Tesoro ofrezca algún tipo de canje para intentar evitar movimientos disruptivos en medio de las presiones cambiarias.

Luego de una serie de negociaciones y también de las acusaciones de Javier Milei contra un banco por haber hecho uso del seguro que el propio Banco Central le había vendido, a última hora de este martes la autoridad monetaria anunció la convocatoria formal para la recompra de los puts. La operación estará abierta este miércoles y jueves entre las 11:00 y las 16:00 y la liquidación hará este mismo jueves.

La recompra se hará por el valor de la prima que pagaron los bancos para acceder al seguro, ajustada por inflación. Esto implicará que, si cada uno de los bancos decide aceptar la propuesta y rescindir todos los puts que tiene en su poder, el BCRA deberá emitir entre $180.000 millones y $300.000 millones para readquirirlos, según distintas estimaciones privadas y de fuentes públicas. Es el costo que elige pagar el Gobierno para evitar que, en caso de corrida, las entidades tengan la posibilidad de ejecutar de un saque buena parte de los casi $17 billones en bonos asegurados.

¿Qué son los puts?

Los puts son opciones de liquidez que el Central les vendió a las entidades financieras para que estas aceptaran prestarle al Tesoro e implican un compromiso de recompra de los títulos asegurados por parte de la autoridad monetaria cuando los bancos decidan desprenderse de ellos. Existen dos modalidades. La mayoría de estos seguros ofrecen la posibilidad de ejecutar el contrato en cualquier momento. Una porción más chica de los puts solo puede ejercerse un mes antes del vencimiento del bono asegurado.

Este tipo de instrumentos comenzó a colocarse el año pasado, cuando la gestión de Alberto Fernández impulsó a los bancos por esta vía a participar de las licitaciones de la Secretaría de Finanzas. Sin embargo, también fueron utilizados en gran cuantía por el gobierno de Javier Milei durante los primeros meses, como parte de la estrategia inicial para estimular a las entidades financieras a migrar sus tenencias de pasivos remunerados del BCRA a deuda del Tesoro.

El problema es que esa masa de pasivos que había corrido el Central de su balance y la había derivado al del Tesoro, al estar cubierta con puts, constituía una deuda latente para la entidad que preside Santiago Bausili ya que, en última instancia, podía verse forzada a responder con emisión monetaria en caso de que un cambio en el humor del mercado desatara una ola de ejecución masiva de los contratos. Una muestra de ello se dio hace pocos días, cuando el Banco Macro hizo uso de su opción de venta al BCRA por $2 billones. Una decisión que desató la ira del Presidente.

En los despachos oficiales calculaban el stock remanente de puts en alrededor de $17 billones. La consultora 1816 lo estimó algo por debajo de ese número luego de la última ejecución.

Como los títulos en cuestión estaban respaldados por el BCRA, no computaban para el tope de financiamiento al Tesoro que tienen las entidades financieras por normativa. Para allanar el camino a la recompra, el Central dispuso esta semana que esos títulos sigan sin computar para ese límite aun después de que se rescinda el put. Así, en los hechos, los bancos aumentarán su exposición a “riesgo Tesoro”.

Milei mencionó en el último tiempo que terminar con los puts era uno de los pasos necesarios para desarmar el cepo cambiario, aunque luego fue sumando otras condiciones (como el hecho de que la inflación y el ritmo de devaluación converjan en torno al 0%) en una secuencia que pareció postergar nuevamente las perspectivas de la prometida apertura del control de cambios y sumó incertidumbre en el mercado.

Con todo, distintas voces ponen reparos en que esta operación guarde una relación tan directa con la posibilidad de mejorar las condiciones para salir del cepo sin sobresaltos cambiarios. Y plantean que, más allá de que no estén cubiertos con puts, los títulos tienen como contracara los depósitos de los ahorristas, que son en definitiva los que potencialmente podrían ir a presionar sobre el dólar.

Puts, deuda y el día después

Al haber sido negociado previamente, fuentes de la City esperan que haya un nivel de aceptación elevado por parte de los bancos. Las dudas, en todo caso, pasan por qué ocurrirá después de la recompra de los puts con los bonos del Tesoro que quedarán en poder de los bancos pero ya sin esa cobertura.

Según estimaciones del mercado, buena parte de los títulos hasta ahora respaldados con puts son bonos que ajustan por CER (inflación) a largo plazo: 2025, 2026 y 2027. Como los bancos tienen el grueso de su pasivo a plazos cortos (plazos fijos, cuentas corrientes, etcétera), nadie espera que se queden con los bonos largos sin nada a cambio.

“Pienso que algo va a tener que ofrecer el Gobierno para esa masa de pesos. Si no, es tirarse un tiro en el pie”, señaló un analista de la City en referencia a que si Economía no intenta encauzar los futuros movimientos de cartera de los bancos podría impactar en los precios y las tasas de la curva en pesos, en momentos de fuerte tensión cambiaria.

En ese sentido, una fuente del sector bancario le dijo a Ámbito que el Tesoro debería ofrecer títulos para “un canje con duration lógica” que ordene el flujo de la liquidez.

“Es muy probable que haya una oferta a los bancos para canjear esos bonos largos por bonos cortos porque la verdad es que quedan muy descalzados y con un instrumento que puede llegar a tener mucha volatilidad”, consideró el analista financiero Christian Buteler. Y agregó: “Sería sano que no estén colocados a tan largo plazo. Aunque, por otro lado, eso va en detrimento de las necesidades del Tesoro porque, en lugar de alargar duración, estarías sacando deuda de largo plazo para colocar de corto. La sábana es muy corta y acá está desvistiendo un santo para vestir otro cada cinco minutos”.

Desde Adcap Grupo Financiero, en tanto, plantearon: "No vemos atractiva la oferta de puts porque es prima ajustada por inflación. Solo les devuelve lo que inicialmente pagaron por extender duration hacia 2025, 2026 y 2027. Pero al tratarse de una negociación voluntaria posiblemente la mayoría de los bancos decidan aceptar la oferta y pidan algún otro tipo de garantía de liquidez".

Con todo, las dudas se suman a la expectativa por ver cómo resulta en la práctica el nuevo esquema monetario. Es que el próximo lunes, el Central dejará de emitir pases y empezará a administrar la liquidez a través de un instrumento emitido por el Tesoro: la LEFI. Se trata de la medida a través del cual el equipo económico hará la migración final de la deuda remunerada del BCRA (que dejará de emitir para pagar intereses) a manos del fisco, que se hará cargo de esos intereses a costa de un mayor ajuste en otras partidas.

El nuevo esquema de ajuste por inflación (IPC T-2) elevará el techo del dólar oficial según la velocidad de los precios

El índice tuvo un alza de 27,9% en once meses. El dato del INDEC muestra una nueva aceleración impulsada principalmente por el rubro Alimentos y Bebidas

Marcos Di Filippo, representante de la cámara de Kiosqueros, aseguró que la mayoría de la mercadería subió entre el 5 y el 13 por ciento. “Somos el último eslabón de la cadena, no nos queda otra que trasladar los aumentos a los clientes”, advirtió

China se consolidó como el proveedor con el mayor avance en el mercado automotriz más grande de América Latina

Un informe del Instituto Argentina Grande revela la presión sobre los deciles medios: más de la mitad desplegó estrategias para complementar ingresos

La suba de costos y la caída de la demanda, provocada por menores salarios, golpea duramente al sector, que solo está “subsistiendo”. En ese período se perdieron más de 15.000 puestos de trabajo

María Sol Messi y Julián Arellano se conocen desde hace mucho años. Él es parte del cuerpo técnico de de la categoría Sub-19 del Inter Miami. La boda será el 3 de enero en Kentucky alejados de la gran exposición mediática

Aquí te dejamos esta receta paso a paso

El menor sufrió un grave traumatismo craneal luego de que una estructura de madera cayera sobre él en el predio durante la tarde del domingo. Pese a la rápida asistencia de un guardavidas y al traslado de urgencia al hospital local, falleció minutos después. El hecho es investigado por el Ministerio Público de la Acusación, que busca determinar las circunstancias del accidente

El Círculo de Periodistas Deportivos reconoció a los atletas argentinos más destacados del año.

Aquí te dejamos esta receta paso a paso

Desde la Facultad de Ciencias Médicas lanzaron un comunicado que advierte sobre la circulación de desafíos virtuales que promueven la sobredosis de analgésicos de venta libre como el paracetamol. La toxicóloga Bettina Bongiovani explicó los riesgos: “Las consecuencias pueden ser irreversibles o letales”

El cuerpo de Jeremías Monzón fue encontrado tras un llamado al 911 en un predio frente a la cancha de Colón, y la autopsia confirmó que murió por múltiples heridas de arma blanca mientras la Justicia investiga las circunstancias del crimen. Su familia había denunciado su desaparición el jueves pasado

De acuerdo con el reporte del Servicio Meteorológico Nacional (SMN), este miércoles por la noche el área será afectada por “tormentas de variada intensidad, algunas localmente fuertes”

La decisión fue adoptada por el Juzgado Contencioso Administrativo Federal 11 a cargo del juez Martín Cormick, tras una acción de amparo

Según precisó la periodista Fernanda Iglesias, el estudio realizado tras su descompensación en el volcán Lanín habría detectado “consumo de cocaína y MD”, mientras el chef continúa internado y su entorno guarda silencio